天健新材北交所IPO有了新动态靠谱股票配资,公司9月23日披露第一轮问询回复。

根据招股书披露,天健新材主营改性PC、PC合金等工程塑料,下游聚焦新能源汽车、3C电子、智能家居三大赛道。6月25日,天健新材IPO申请获正式受理,保荐机构为国金证券。7月18日,公司收到第一轮审核问询函。

对于问询函中实际控制人汪剑伟及其配偶高慧为发行人及子公司提供巨额在履约担保问题,天健新材表示,截至报告期末,汪剑伟、高慧作为担保人为发行人及其子公司提供正在履约的最高担保额度共计 9.8亿元。相关担保主要为信用担保,该等情形系基于银行的常规要求,属于行业惯例,同行业上市公司或公众公司也具有类似情况,具有合理性。发行人在资金获取方面不存在对控股股东及其关联方存在构成重大严重依赖。

除汪晓旭作为小西湖旅游 432 万元银行贷款的共同债务人外,发行人汪剑伟及其配偶高慧、兄妹汪晓旭、汪巧稚本人均不存在大额借款或其他大额负债;实际控制人汪剑伟及其兄弟汪晓旭控制的其他企业虽存在一定负债,但汪剑伟及汪晓旭对该等负债未提供担保,且已实缴对相关企业的认缴出资,该等企业的负债对其个人的负债状况构成重大不利影响的风险较小,因此,发行人实际控制人因个人大额负债而引起发行人控制权变动的风险较小。

对于北交所关注的收入增长合理性及客户合作稳定性。天健新材表示,公司产品的主要应用领域为新能源汽车、3C 电子及智能家居,其中应用于新能源汽车的产品收入占主营业务比重分别为 29.82%、40.25%和48.32%,应用于 3C 电子的产品收入占比分别为 59.08%、46.16%和 36.33%,上述产品对公司收入贡献较大;各期应用于智能家居领域的产品销售收入分别为5,267.90 万元、7,003.05 万元及 11,118.37 万元,销售占比分别为 6.35%、7.53%和 9.91%,呈逐年增长态势。

公司受下游行业新能源汽车、3C 电子、智能家居等需求增长影响,产品销量保持增长态势,与同行业可比公司和下游客户的销量变动趋势基本一致。

关于业绩下滑风险,天健新材表示,2024 年度公司综合毛利率由上期 22.25%降低至当期 16.09%。2024 年度,公司产品平均单位售价同比下降 8.87%,单位成本同比降低 1.66%,销售价格降幅大于成本下降,导致综合毛利率较上期减少 6.16 个百分点。

报告期内,公司主要产品销售单价持续下滑主要源于以下因素:主要原材料价格走低;新能源汽车市场竞争激烈,其引发的降价压力持续向上游供应商传导。公司产品销售单价的变动趋势与同行业可比公司的产品均价变动趋势一致。公司跟随市场行情制定销售价格,未采取以价换量策略。

报告期后,随着公司大力开拓客户,2025 年度 1-6 月销量及销售收入基本保持上年同期水平,对第一大客户比亚迪的销售占比有所降低,综合毛利率为18.38%,较 2024 年度的 16.09%有一定程度回升;同时,公司不断开发新客户并挖掘老客户潜力,开拓新的产品应用领域,2025 年应用于光学领域的高附加值产品已开始出货。公司期后毛利率已呈现回升态势,持续下滑风险较低。

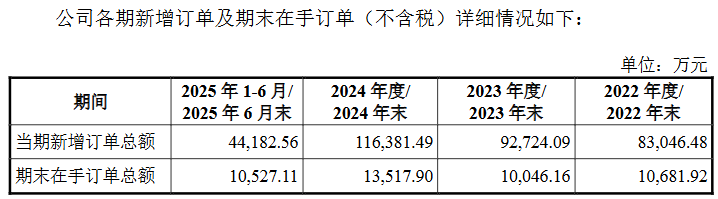

值得注意的是,公司凭借在技术研发、质量管控、客户服务、成本定价及快速响应能力上的综合竞争优势,已与比亚迪、欣旺达、闻泰科技、领益智造、通达集团、众为精密等行业内多家知名企业建立稳定良好的合作关系,期末在手订单金额始终保持平稳态势。2024 年末在手订单数量同比增长,主要得益于比亚迪相关业务收入的稳步提升;报告期后,公司基于盈利优化考量,减少了比亚迪部分低毛利率产品的订单承接,导致 2025 年 6 月末在手订单数量出现一定幅度下滑。

来源:读创财经靠谱股票配资

广升网配资提示:文章来自网络,不代表本站观点。

沪深京指数

热点资讯